시계열 데이터는 시간 순서대로 발생한 데이터를 말합니다. 이러한 데이터는 주가, 날씨, 월별 매출액 등 다양한 분야에서 발생하며, 이런 데이터를 분석하면 미래의 트렌드를 예측하는 데 도움이 됩니다.

OPEC/ORB 데이터를 사용해 ARIMA라는 시계열 예측 모델을 만들어 보겠습니다. 이 데이터는 Quandl이라는 플랫폼에서 가져왔습니다.

ARIMA란 무엇인가?

ARIMA(Autoregressive Integrated Moving Average)는 시계열 데이터 분석을 위한 통계 모델입니다. ARIMA는 다음 세 가지 요소로 구성됩니다:

- AR(Autoregressive): 이전 관찰값의 영향을 설명하는 요소입니다. 예를 들어, 오늘의 주가가 어제의 주가에 얼마나 의존하는지를 설명.

- I(Integrated): 데이터에 대한 차분을 설명하는 요소입니다. 차분은 연속된 관찰 사이의 차이를 말하며, 이를 통해 시계열 데이터의 비정상성을 제거할 수 있음.

- MA(Moving Average): 오차의 이동 평균을 설명하는 요소입니다. 이는 이전 관찰값에 대한 오차를 사용해 현재의 관찰값을 설명.

이 세 가지 요소를 결합한 ARIMA 모델은 다양한 시계열 데이터에 유연하게 적용할 수 있습니다.

Python 코드로 ARIMA 모델 구현하기

Python의 statsmodels 라이브러리를 사용해 ARIMA 모델을 쉽게 구현할 수 있습니다. 아래 코드는 OPEC/ORB 데이터에 ARIMA 모델을 적용하는 방법을 보여줍니다.

from statsmodels.tsa.arima.model import ARIMA

from matplotlib import pyplot as plt

# 가정: 'data'는 이미 로드된 DataFrame이며, 'Date' 열이 인덱스로 설정되어 있음.

# ARIMA 모델 학습

model = ARIMA(data['Value'], order=(5,1,0))

model_fit = model.fit()

# 예측 결과 확인

forecast = model_fit.get_forecast(steps=30)

# 예측 값

pred = forecast.predicted_mean

# 예측 값의 신뢰 구간

conf_int = forecast.conf_int()

print(pred)

# 예측 결과 그래프로 표현

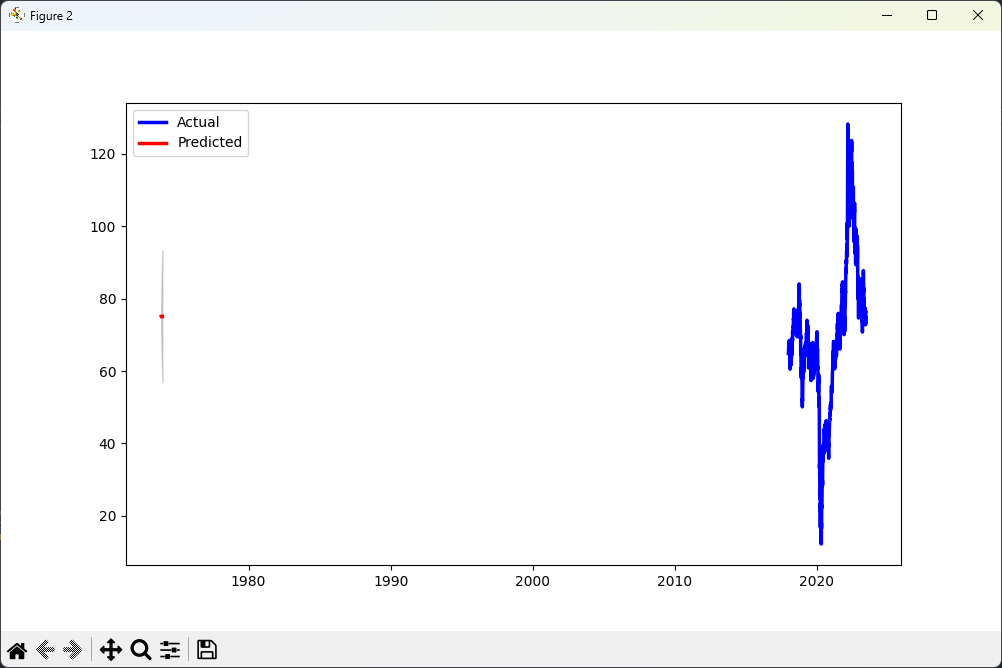

plt.plot(data['Value'])

plt.plot(pred, color='red')

plt.fill_between(conf_int.index, conf_int.iloc[:, 0], conf_int.iloc[:, 1], color='k', alpha=.15)

plt.show()

결과 해석하기

이 코드는 미래 30일 동안의 OPEC/ORB 값에 대한 예측을 수행하고 결과를 그래프로 표시합니다. 그래프에서 파란색 선은 원래의 시계열 데이터를, 빨간색 선은 예측 값을 나타냅니다. 또한 회색 영역은 예측 값의 95% 신뢰 구간을 표시합니다. 이 신뢰 구간은 예측 값의 불확실성을 나타내며, 구간이 넓을수록 예측이 불확실하다는 의미입니다.

이 예측 결과를 통해 미래의 OPEC/ORB 값이 어떻게 변할지 대략적으로 유추할 수 있습니다. 하지만 이 결과는 통계적 예측이므로 실제 결과와 다를 수 있습니다. 따라서 이를 참고 정보로만 사용하고, 실제 결정을 내리기 전에 다른 정보를 함께 고려하는 것이 좋습니다.

'IT > 컴퓨터프로그램' 카테고리의 다른 글

| Linux 시스템의 부팅 시간 확인하기 (0) | 2023.07.31 |

|---|---|

| [CHATGPT] ChatGPT를 사용하여 PDF 분석하기 (0) | 2023.06.21 |

| [Python] 공공 데이터를 활용한 파이썬 CSV 파일 분석(법정동 코드 확인 하기) (2) | 2023.06.14 |

| [Python] for Quants (0) | 2022.12.29 |

| [C#] FileSystemWatcher 풀더 감시 (0) | 2022.12.28 |